Låna pengar – Låna utan säkerhet

Det finns många sätt att låna pengar. Vi går igenom hur man hittar ett passande lån utan säkerhet och hur det fungerar. Ett privatlån är ett lån utan säkerhet som man kan använda till vad man vill. Anledningen till att man kan använda lånet till vad man vill är att lånet är inte öronmärkt till en specifik vara eller produkt och ingenting är pantsatt i lånet, därför kan man använda lånet till vad man vill.

Våra toppval för att låna pengar

Förstå räntor och avgifter

När du överväger att låna pengar är det avgörande att förstå hur räntor och avgifter påverkar den totala kostnaden för lånet. I denna sektion förklarar vi tydligt hur räntan beräknas, vilka avgifter som kan tillkomma och hur dessa faktorer påverkar din månatliga betalning och lånets totala kostnad. Genom att bli informerad kan du fatta bättre beslut och välja det lån som passar just din ekonomiska situation bäst.

Förberedelse innan ansökan

Att ansöka om ett lån kräver förberedelse för att öka chanserna för godkännande och för att säkerställa att du får bästa möjliga villkor. I denna sektion diskuterar vi viktiga steg att ta innan du ansöker, inklusive att kontrollera din kreditvärdighet, förbättra din ekonomiska hälsa och samla nödvändiga dokument. Genom att vara väl förberedd kan du snabba upp ansökningsprocessen och förbättra dina chanser att få lånet godkänt.

Varför bör du jämföra lånealternativ?

Innan du bestämmer dig för att låna pengar är det viktigt att jämföra olika långivares erbjudanden. Denna sektion guidar dig genom processen att jämföra räntor, löptider, och villkor från olika kreditgivare. Att jämföra lånealternativ hjälper dig att hitta ett lån som inte bara har en konkurrenskraftig ränta utan också villkor som matchar dina behov och ekonomiska möjligheter.

Så här fungerar det att låna pengar utan säkerhet.

Ett lån utan säkerhet, är precis som det låter, ett lån där du inte behöver ställa säkerhet för att få lånet. Du behöver alltså inte pantsätta någon av dina egna tillgångar. Pengarna på lånet inte öronmärkta till någonting speciellt just därför kan lånet användas till att göra vad som helst. Detta är en av fördelarna med låna pengar utan säkerhet och en stor anledning till att denna typen av lån är populär. Privatlån ägnar sig också mycket bra till att samla lån.

Lån utan säkerhet går under många namn som privatlån, blancolån, banklån, konsumtionslån, flexibelt lån, smålån, smslån, kontokredit osv. Alla dessa lån är inte helt exakt likadana men den gemensamma nämnaren är att de alla är olika benämningar på lån utan säkerhet.

Privatlån är lån som sträcker sig mellan 5000 – 600 000 kr och har en återbetalningstid på mellan 1 – 18 år. Det finns flera banker som fokuserar på lån utan säkerhet som till exempel Nordax Bank och Bank Norwegian.

Mindre lån som SMSlån, smålån, snabblån, små kontokrediter sträcker sig vanligtvis mellan 1000 – 50 000 kr och har en återbetalningstid på 2 månader – 5 år.

Låna pengar med säkerhet

Att låna pengar med säkerhet betyder att du måste, i motsats till lån utan säkerhet, ställa säkerhet för att få lånet. Tar du ett bolån sätts i princip alltid bostaden som pant i lånet. Anledningen till detta är att det blir mindre riskfyllt för banken att ge dig ett lån. Om du inte klarar av att betala ned lånet kan banken ta ditt hus. När det är snack om stora lån är det ofta en nödvändighet att banken tar pant för att kunna ge lån, om inte hade risken blivit för stor.

Mindre risk betyder en lägre ränta. När du ansöker om lån gör banken alltid en riskvärdering av dig genom bland annat en kreditupplysning. Desto större risk banken menar att det är att du inte klarar av att betala ned ett lån desto högre ränta får du och tvärtom. Om banken menar att du är en kund med låg risk som med stor sannolikhet kommer att betala tillbaka ditt lån utan problem så får du lägre ränta.

Eftersom säkerheten i lånet minskar den ekonomiska risken är det alltså större chans att få en lägre ränta på ett bolån än på ett privatlån.

Betyder det att du alltid får hög ränta på ett privatlån? Nej, du kan få en relativt låg ränta på ett privatlån. Du kan få en nominell ränta på ned mot och under 3%

Förstå hur ett lån fungerar och ta smarta val

När du skall låna pengar och har tagit ett lån är det två saker du måste betala varje månad. Du måste betala räntan och du måste betala amorteringen. Räntan är kostnaden på lånet och är de lånade pengarna du måste betala tillbaka, så att lånet blir mindre. Den totala månadskostnaden är alltså räntan plus amorteringen.

Annuitetslån och Serielån

Det finns 2 typer av återbetalningsmodeller på lån, annuitetslån och serielån. Ett annuitetslån är lagt upp så att du skall betala lika mycket varje månad under hela lånets återbetalningstid. Ett serielån är lagt upp så att du amorterar lika mycket varje månad på ditt lån. Resultatet av denna uppläggning med serielån är att månadsbetalningen i början är hög men minskar successivt under hela lånets återbetalningstid, i motsats till annuitetslån där du betalar lika mycket hela tiden.

Ett vanligt lån utan säkerhet, dvs privatlån och blancolån är lagt upp som ett annuitetslån. Detta betyder att du får ett lika högt månadsbelopp att betala varje månad. Detta är viktigt att du förstår när du tar ett lån utan säkerhet. Månadsbeloppet går inte ned med tiden.

Fördelen med ett annuitetslån är att månadskostnaderna i början av lånets levnadstid är lägre än ett serielån och att det är enklare att planera med ett lika stor månadsbetalning varje månad. Nackdelen är att de totala räntekostnaderna på ett annuitetslån är ganska mycket högre än på ett serielån.

Kreditkonto

Det finns en tredje form som heter kreditkonto. Genom att låna pengar med ett kreditkonto är egentligen detsamma som att ta ett amorteringslån med den längsta återbetalningstiden, där du samtidigt har en kreditram där du kan ta ut så mycket pengar du vill inom din låneram. Denna lånetyp fungerar likadant som ett kreditkort och praktiseras mest på mindre smslån och snabblån. Detta är en låneform där det är enkelt att gå i skuldfällan om man inte har ekonomisk sans.

Återbetalningstiden har stor inverkan på den totala lånekostnaden

Hur mycket du betalar varje månad beror på hur mycket lån du tar och på hur lång återbetalningstid du väljer på lånet. Om du lånar pengar med kort återbetalningstid blir månadskostnaden större men den totala kostnaden på lånet mindre. Väljer du längre återbetalningstid blir månadskostnaden lägre men den totala kostnaden på lånet blir större. Detta betyder att du bör betala ned lånet så snabbt som möjligt för att få ned de totala kostnaderna så mycket som möjligt. Det kan du spara mycket pengar på i längden. Problemet är att det inte går att betala för mycket varje månad om man skall ha råd att leva.

Vilken återbetalningstid bör jag välja?

Om du vill låna pengar och ha så lite kostnader som möjligt bör du betala ned lånet så snabbt du kan. Hur du lägger upp återbetalningstiden beror på hur stor disponibel intäkt du har. Tumregeln är att du bör betala ned lånet så snabbt du kan. Om du i en kort tidsperiod behöver att ha pengar tillgängliga kan du välja en längre återbetalningstid.

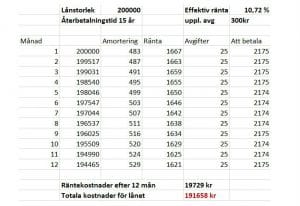

Räkneexempel

Ett lån med kortare återbetalningstid har ofta mycket lägre totalkostnad än ett lån med lägre ränta och längre återbetalningstid.

Vi har illustrerat ett exempel här med ett lån med 10,72% i effektiv ränta över 15 år och ett lån med 16,43% över 5 år.

Lånet med effektiv ränta på 16,43% över 5 år har 87279 kr i total kostnad. Lånet med effektiv ränta på 10,72% över 15 år kostar totalt 191658 kr, det är mer än dubbelt så mycket som lånet med högre ränta.

Ansökningsprocessen är digital på lån utan säkerhet

När du ansöker om ett lån utan säkerhet kan du fullföra hela ansökningsprocessen på Internet och signera lånedokumenten digitalt direkt på nätet. Ett lån med säkerhet måste oftast in till manuell behandling från banken för att låneprocessen skall kunna fullföras. I en digital ansökningsprocess är det också möjligt för datasystemen att godkänna en ansökan automatiskt utan manuell behandling om du har ekonomin i ordning. Detta betyder att som oftast är ansökningsprocessen raskare på lån utan säkerhet jämfört med lån med säkerhet.

Vilken ränta får du på lånet?

Räntan för att låna pengar kan variera väldigt mycket. Vilken årsränta du kan få beror på vilken typ av lån du ansöker om. När du skall låna pengar bör du ta det lånet som ger dig de lägsta kostnaderna.

Privatlån / blancolån har normalt en nominell ränta på mellan 3 – 25% och en effektiv ränta på mellan 4 – 30%.

Mindre lån som SMS-lån, snabblån, mobillån och allt vad de kallas har normalt en nominell ränta på 30 – 40% och oftast en effektiv ränta på 45 – 85%.

De flesta banker och långivare ger ett ränteerbjudande baserat på din kreditvärdighet. När du ansöker om lån tar banken en kreditprövning och går igenom din ekonomi. Det som påverkar vilken ränta du blir erbjuden är faktorer som: din intäkt, dina skulder, din kredithistoria, hur stort lånebelopp du vill ha och din ekonomiska situation.

Förbättra dina möjligheter med en medsökande

För att få bättre chanser till att få låna pengar till det du vill och för att få större chans till en bättre ränta kan du ansöka med en medsökande. Med två ansökande på ett lån minskar risken till banken därför kan du få bättre villkor.

Privatlån passar utmärkt till att samla dyra lån.

När man ser på räntan är det lätt att förstå varför privatlån ägnar sig bra till att samla dyra lån. Genom att samla lån kan du mer än halvera dina utgifter på lånet. Om du har dyra smslån eller andra dyra krediter bör du se på vilken ränta du kan få genom att samla dina lån.

Använd privatlånet till vad du vill

Med ett privatlån kan du använda lånet till vad du vill, så länge banken inte har några speciella krav till anvädningsområde. Termen privatlån kommer ifrån att ett lån utan säkerhet är ett lån avsett för konsumtion. Skall du renovera sommarstugan, renovera huset eller du behöver pengar till kontantinsatsen? Kanske du behöver fixa bilen eller köpa en ny bil eller behöver du göra något annat viktigt som att investera i bröllopet eller att åka på drömresan? Du kanske vill samla dina lån och kreditkort? Genom att låna pengar utan säkerhet kan du spendera lånet som du vill. Oavsett vad du väljer att göra med ditt lån rekommenderar vi att du använder det med sunt förnuft och att du inte lånar mer än vad du har råd till.